Mutuelle pour animaux arnaque ou véritable atout pour notre budget?

- House of Puffskeins

- 13 août 2025

- 7 min de lecture

Les offres de mutuelles pour chats et chiens fleurissent, promettant des économies substantielles sur les frais de santé de nos compagnons. Mais ces assurances sont-elles vraiment rentables ?

Il est impossible de prévoir les dépenses de santé d'un animal de compagnie. Celles-ci peuvent se limiter à un bilan annuel avec vaccination et stérilisation, ou, à l'inverse, inclure des pathologies chroniques ou les conséquences d'un accident. Nous sommes donc face à une analyse bénéfice/risque.

Le coût réel des mutuelles pour animaux:

Une mutuelle représente un budget d'environ 25 € par mois et par animal. Sur la durée de vie moyenne d'un animal (environ 15 ans), cela représente près de 4 500 €. Il est crucial de savoir que cette somme ne couvrira pas l'intégralité des frais. Si le remboursement des vaccins ou une participation à l'alimentation vétérinaire peuvent être inclus, de nombreux frais sont souvent exclus selon les contrats :

✖️ Pathologies chroniques ou préexistantes

✖️ Accidents

✖️ Pathologies considérées liées à la race par la mutuelle

✖️ Chirurgies jugées "esthétiques" par la mutuelle

✖️ Dépassement du plafonds annuels de remboursement

De plus, le tarif de 25 € par mois n'est généralement valable que pour les premières années du contrat. Le prix augmentera ensuite progressivement en raison de l'inflation et, surtout, avec l'âge de l'animal. Plus un animal vieillit, plus ses frais de santé potentiels sont élevés, et plus le coût de la mutuelle grimpe, même si vous avez souscrit le contrat dès son plus jeune âge.

L'alternative de l'épargne dédiée:

Une solution alternative consiste à épargner ces mêmes 25 € par mois par animal. L'argent reste alors votre propriété. Sur même 15 ans, ces 4 500 € pourraient aussi générer un peu d'intérêts bancaires et sont exclusivement dédiés aux soins de votre animal. Si vous êtes capable de mettre 25 € par mois dans une mutuelle, vous avez la capacité de les épargner sur un compte dédié.

Le risque, bien sûr, est que les frais de santé de l'animal dépassent ces 4 500 € sur quinze ans, soit plus de 300 € par an en moyenne. Cela équivaudrait à une intervention chirurgicale majeure tous les trois ans ou un traitement pour une pathologie récurrente (mais qui souvent ne s'accompagne pas d'une grande longévité si on veut être rationnels). La question est alors : quelle est la probabilité que cela se produise, que vous ayez en moyenne plus de 300€ par an de frais pour votre animal? Et êtes-vous prêt à surmonter un coût potentiellement plus élevé ?

Mais L'épargne servira de coussin pour amortir les frais exceptionnels et restera une épargne si elle n'est pas utilisée et pourra servir à votre prochain animal, elle ne disparaît pas avec l'animal ou si vous changez de banques. Et en cas de coup dur, beaucoup de vétérinaires acceptent les paiements en plusieurs fois.

Mon avis : une prudence s'impose

Vous l'aurez compris, je suis personnellement peu favorable aux mutuelles pour animaux. Trop nombreuses sont celles qui refusent de rembourser certains soins (par exemple, sur les Persans), ou qui augmentent leurs tarifs annuellement une fois le contrat signé. Les 4500 € initiaux peuvent rapidement se transformer en 5000 € ou plus rien qu'en cotisations, sans compter tout ce qui ne sera pas remboursé. Une fois engagé, il est difficile de changer de mutuelle sans perdre des avantages.

Les publicités vantant les bienfaits des mutuelles pour animaux sont de plus en plus fréquentes, mais rarement transparentes sur les frais non couverts ou sur les politiques tarifaires. Ces organismes privés, non réglementés, visent le profit. Le montant total des cotisations perçues reste donc nettement supérieur à celui des remboursements, afin de couvrir leurs frais administratifs et de générer des marges confortables. Si le nombre de mutuelles augmente autant, c'est bien que le modèle économique leur est très rentable.

Nous constatons également une prolifération de promotions de mutuelles chez les influenceurs, via des contenus sponsorisés. Plus récemment, une forme de "closing" apparaît : des publications émanant de comptes de particuliers ou d'éleveurs, promeuvent des mutuelles spécifiques dans des groupes de propriétaires d'animaux. Que ce soit par le biais d'offres de parrainage ou d'une rémunération directe, il est peu probable que ces présentations vous offrent une vue exhaustive et impartiale des offres qui vous sont proposées. Notons également que les éleveurs peuvent également vous encourager à prendre leur mutuelle car ils peuvent y avoir un intérêt financier soit par un % significatif de réduction sur leur propre contrat, soit pas des primes de parrainage qui vont directement sur leur compte bancaire sans que vous en soyez informés.

Si vous optez pour une mutuelle : la vigilance est de mise

Si, malgré tout, vous décidez de souscrire une mutuelle, demandez toujours des devis écrits détaillés. Insistez sur les points suivants :

✅️ Prise en charge des chirurgies spécifiques (ex: yeux et nez chez les Persans).

✅️ Couverture complète des problèmes rénaux et cardiaques courants chez les chats de race.

✅️ Grille d'évolution des tarifs en fonction de l'âge de l'animal.

✅️ Existence et montant des plafonds de remboursement annuels

En allant pour la première fois depuis 1 an chez le vétérinaire, j'ai été "choquée" de voir le nombre de personnes qui ont désormais des mutuelles et le stress du remboursement que cela leur génère avec les remboursements plafonnés, tous les documents à fournir, ... et le temps que ça prend aux assistants vétos à chaque encaissement. Je n'étais pas prête à voir une telle évolution en 1 an.

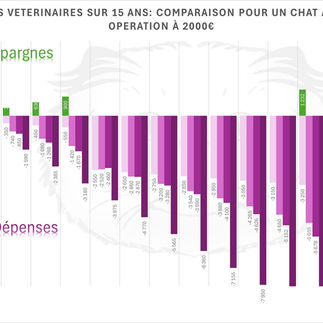

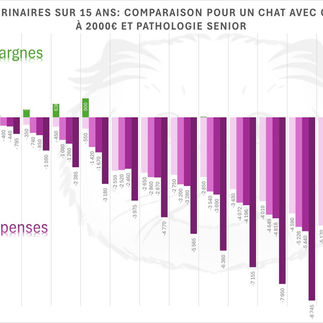

Sur la base de 4 scenarios, j'ai donc réalisé 4 simulations:

1) Base = pas de pathologie du chat (100€ de frais par an + 150€ de stérilisation la première année)

2) Base + pathologie senior légère à partir de 9 ans (580€/an à partir de 9 ans)

3) Base + accident dans les jeunes années (2000€ de frais "ponctuels" pour couvrir une opération hors gestation)

4) Base + accident + pathologie senior

J'ai regardé sur la base des tarifs des principales mutuelles et leur taux de remboursement sur les 3 principaux niveaux : 60% (25€/mois) 80% (30€/mois) et 100% (60€/mois) ainsi que la majoration de 15% à partir des 10 ans du chat.

En parallèle j'ai regardé en alignant sur le niveau médian pour une épargne donc de 30€/mois dédiée exclusivement à couvrir les dépenses vétérinaires d'un seul chat (que j'ai également majoré de 15% à partir de 10 ans pour aligner la comparaison). Je pars d'une épargne à 0€ donc non existante à l'arrivée du chat ce qui n'est pas forcément le cas si l'animal vient "remplacer" un précédent.

Dans tous les cas, l'épargne revient moins chère que tous les niveaux de mutuelle sur les 15 ans de longévité moyenne du chat. Dans 3 des 4 scenarii, il reste même du pécule qui pourra servir de base au financement de l'épargne du prochain animal de compagnie.

Dans le cas des accidents, surtout si l'épargne n'est pas construite, la dépense annuelle va fortement être impactée ce qui nécessite d'avoir les liquidités par ailleurs et pendant quelques années le couts de la mutuelle est "plus rentable" que d'avoir une épargne mais cela vient vite s'annuler après une paire d'années s'il n'y a pas d'autre accident et est rapidement de nouveau favorable à l'épargne.

Je n'ai pas fais de simulation avec des chats malades très tôt et très fort car il est peu probable qu'ils aient plusieurs années de longévité, donc les dépenses même si élevées ne dureront que rarement dans le temps et seront des cas très exceptionnels.

Dans les simulations: l'épargne est la plus rentable sur 15 ans si l'animal n'est pas anormalement malade. Il est donc important de bien choisir son élevage et les lignées des chats que l'on achète pour limiter ce risque mais s'il ne sera jamais de 0. Les pathologies congénitales ne sont pas non plus anticipables.

La mutuelle n'est clairement pas rentable pour une vie "classique" de chat d'intérieur, puisque peu à risque d'accidents mais peut aider, en ces cas d'accidents, à assurer le paiement des soins et devient ainsi un investissement dans cette capacité de paiement et les 1000 ou 2000€ de frais supplémentaires payés à la mutuelle sur la durée de vie du chat sont une assurance paiement plus qu'une assurance santé. Il ne faut pas considérer la mutuelle comme une économie mais comme une assurance paiement.

Le choix de l'épargne ou de la mutuelle reste donc un choix très personnel, qui dépend de nos propres ressources, des modes de vies et des risques associés. Mais c'est une analyse que je vous conseille de faire. Les mutuelles représentent des couts très élevés qui viennent de plus en plus dégrader les budgets des ménages, un peu par effet de mode et sont souvent évitables sans mettre à risque votre animal. Si votre chat est à la maison, ne sort jamais, je vous encourage sincèrement à mettre en doute raisonnable le fonctionnement des mutuelles en gardant en tête que ce sont des organismes privés hautement rentables ce qui signifie que la somme des mensualités payées par les clients est nettement supérieure à la somme des remboursements. Contrairement à la santé humaine, la voiture ou la maison, nous avons le choix de payer ou non une mutuelle pour nos animaux. Mais nous avons la responsabilité de nous occuper d'eux et de leur faire prodiguer les soins nécessaires.

Il est également important de rappeler que les mutuelles excluent certains remboursements d'opérations vitales sur des races de chiens et de chats et qu'il est important de leur demander une liste écrite exhaustive de ces exclusions, notamment ce qui se cache souvent derrière les "chirurgies à caractères esthétiques" car cela peut souvent concerner les chirurgies oculaires et nasales.

Une chose est certaine, aucune qui ferait payer plus que 30-35€/mois/chat ne devrait être envisagée si le chat est sain et inscrit depuis le plus jeune âge.

Note: comme aucune mutuelle n'a de grille tarifaire transparente, la simulation est basée sur les informations des comparateurs et sur les conditions générales des principales mutuelles. De même, les tarifs vétérinaires sont basés sur des tarifs plus proches de cliniques vétérinaires citadine avec des tarifs relativement élevés. Les éléments exclus des mutuelles ne sont pas pris en comptes dans les frais (exemple gestation, dysplasie, antiparasitaires, prothèses, ostéopathie, ...)